结合上市公司实例谈长期挂账应付账款的核销处理 |

[ 信息发布:本站 | 发布时间:2021-09-14 | 浏览:5557次 ] |

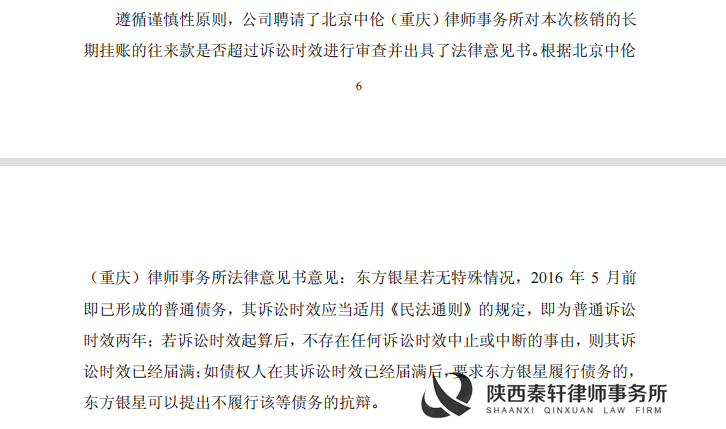

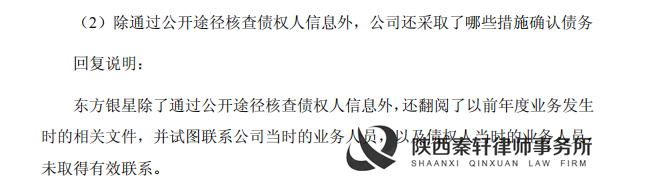

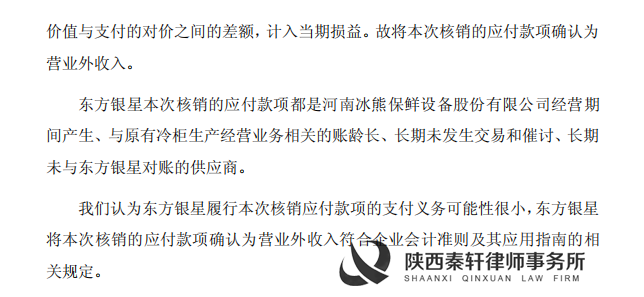

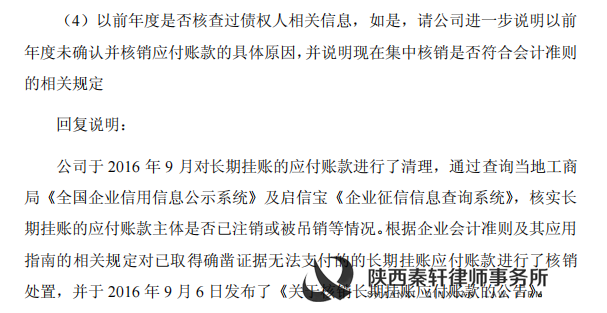

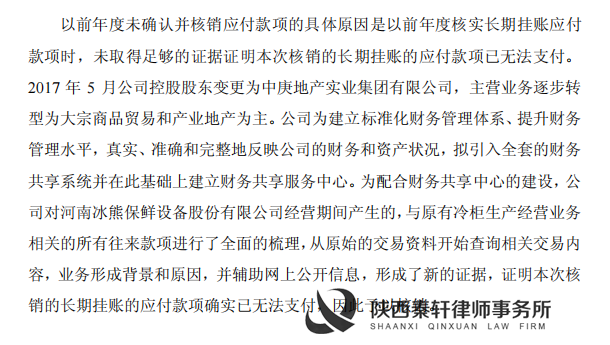

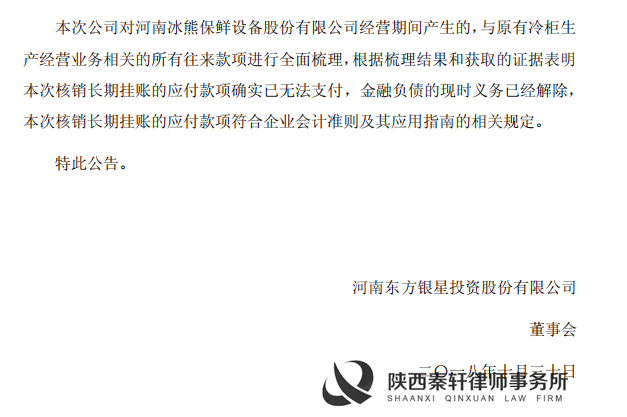

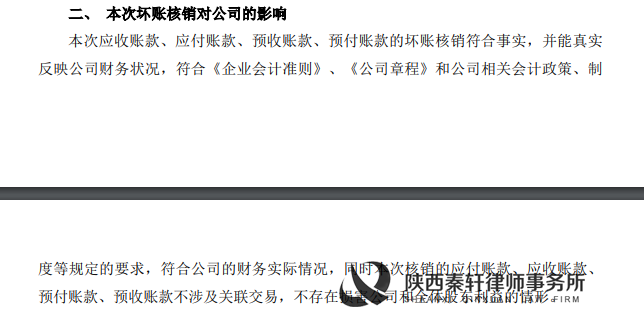

0 1 引言 昨天有小伙伴在我们的会计交流群里问到有关“长期挂账应付账款清理(核销)”的问题,想必大家在实际工作中也会常常遇见这种情况。那么,对于企业长期挂账的应付账款,到底应该怎么去处理呢?下面我们就此问题结合企业会计准则,上市公司及非上市公司实务操作进行分析。(观点仅供参考,欢迎交流指正) 对于“长期挂账的应付账款的核销清理”,首先要了解以下几点: 第一,会计处理与税务规定。 会计处理:根据会计准则(2006),对于确实无法支付的应付账款,需要转入营业外收入,增加了企业利润,需要交纳企业所得税。 税务规定:根据《中华人民共和国企业所得税法实施条例》第二十二条 企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。 第二,核销一般都要经过审批,特别是上市公司。不是财务人员想核销就能核销,即便是非上市公司,一般也需要内部的审批流程。(注意:一定要按流程,不是随心所欲,也不是想当然的处理) 第三,核销需要“有理有据”。常见的核销理由有: (1)长期挂账无人催收,双方已无业务往来; (2)与对方公司长期无交易; (3)物资存在质量问题等原因供应商同意不再收取货款; (4)债权人无法联系; (5)应付账款主体已注销或被吊销; (6)其他证据或者证明。 第四,核销会影响利润,选择不同的核销时间点,可能会影响不同期间的利润。在哪个年度核销,多数情况下就影响哪个年度的利润。这意味着什么?意味着可能存在利润调节的空间。企业可能选择在今年核销,也可能在明年核销,甚至在后年核销,哪一年核销企业“说了算”。哪一年核销,当年的利润可能就增加了。 举个很简单的例子,对于可能面临退市风险的上市公司来说,如果选择在某一年度集中清理长期挂账的应付账款,就可以增加想要调节利润的期间的“利润”。通过核销陈年旧账,虽然不能保证公司一举扭亏,但无疑替其增加了成功的筹码。 02 上市公司实例 我们来看一家上市公司(东方银星)因核销长期挂账的应付账款被问询的案例,问询函中也关注到了“核销应付账款事项的合理性”问题,其中问到: (1)上述应付账款的账龄、交易背景、交易实质,无法核查到债权人的具体依据和原因; (2) 除通过公开途径核查债权人信息外,公司还采取了哪些措施确认债务; (3)公司将核销的应付账款确认为营业外收入的会计处理依据; (4)以前年度是否核查过债权人相关信息,如是,请公司进一步说明以前年度未确认并核销应付账款的具体原因,并说明现在集中核销是否符合会计准则的相关规定。

我们再看一下会计师的回复:

我们再看三家上市公司核销长期挂账的应付账款案例: 1. ST速普得 核销应付账款共43笔,金额为768,414.91元; 核销原因:债权人注销、吊销、债权人无法联系、长期挂账无人催收等。

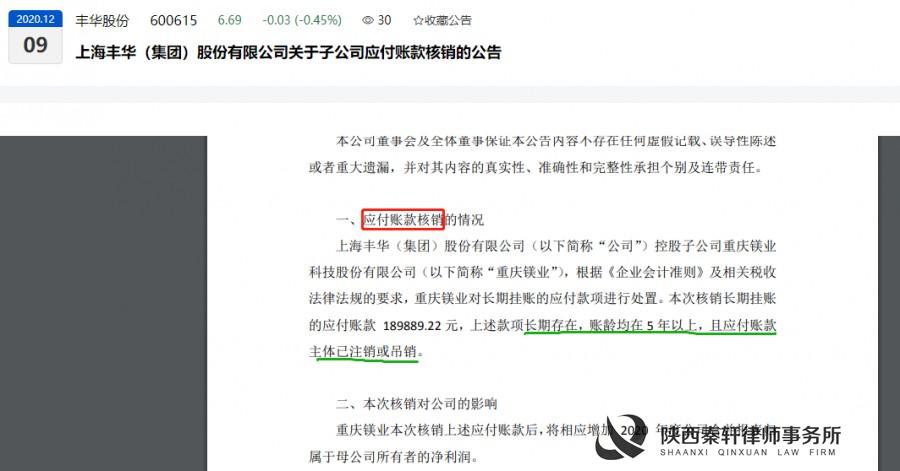

2.丰华股份 核销应付账款金额为189,889.22元; 核销原因:长期存在,账龄在5年以上,且应付账款主体已经注销或吊销。

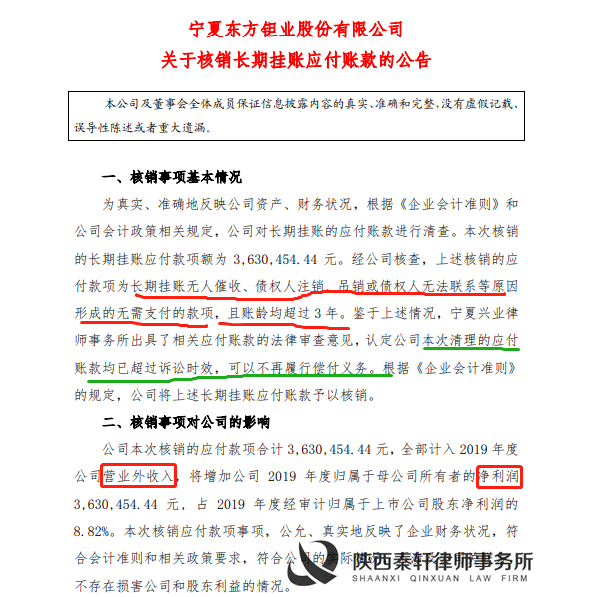

3. 东方钽业 核销应付账款金额为3,630,454.44元; 核销原因:长期挂账无人催收,债权人注销或吊销、债权人无法联系等。

(转自众恒瑞诚) (编辑人:董悦)

做人如秦,做事如轩。受人之托,忠人之事。 勤勉尽责,专业精通。多元宽容,务实创新。 宝鸡律师,立足宝鸡。宝鸡律所,服务社会。 陕西秦轩律师事务所 地址:陕西宝鸡市金台大道17号科技大厦三楼 咨询电话:0917-3318989、3809991 13571710013、13209200688

|