审计点滴积累:长期挂账应付账款的核销 |

[ 信息发布:本站 | 发布时间:2021-09-14 | 浏览:2550次 ] |

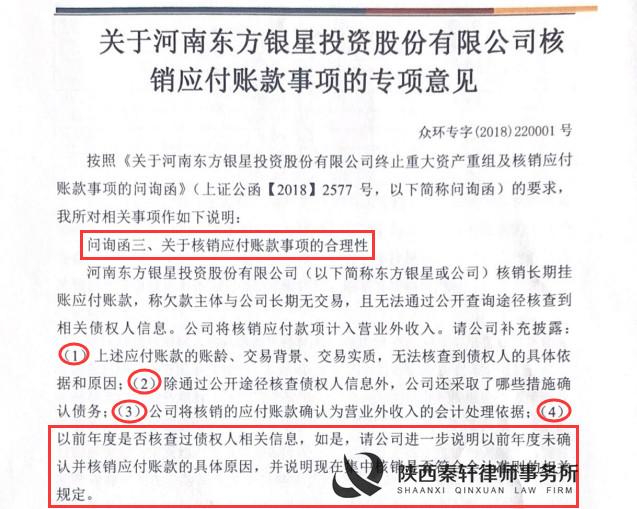

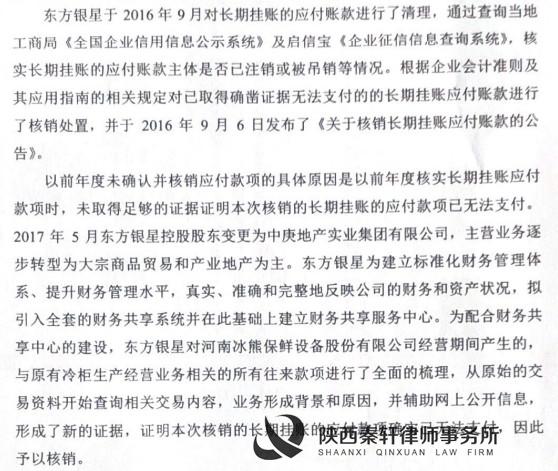

对于长期挂账的应付账款的核销,首先要了解的几点: 第一,会计处理及税务规定。会计上一般是计入营业外收入,增加利润,同时需要缴纳企业所得税。 缴纳企业所得税政策依据:《中华人民共和国企业所得税法实施条例》 第二十二条 企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。 第二,核销一般都要经过审批,特别是上市公司。不是财务人员想核销就能核销,即便是非上市公司,一般也需要内部的审批流程。 第三,核销需要“有理有据”。常见的核销理由有:长期挂账无人催收,双方已无业务往来,与对方公司长期无交易,物资存在质量问题等原因供应商同意不再收取货款,债权人无法联系,应付账款主体已注销或被吊销…… 第四,核销会影响利润,选择不同的核销时间点,可能会影响不同期间的利润。在哪个年度核销,多数情况下就影响哪个年度的利润。这意味着什么?意味着可能存在利润调节的空间。企业可能选择在今年核销,也可能在明年核销,甚至在后年核销,哪一年核销企业“说了算”。哪一年核销,当年的利润可能就增加了。 举个例子,对于可能面临退市风险的上市公司来说,如果选择在某一年度集中清理长期挂账的应付账款,就可以增加想要调节利润的期间的“利润”。通过核销陈年旧账,虽然不能保证公司一举扭亏,但无疑替其增加了成功的筹码。 我们来看一个上市公司因核销长期挂账的应付账款被问询的案例,问询函中也关注到了这一个问题:(4)以前年度是否核查过债权人的相关信息,如是,请公司进一步说明以前年度未确认并核销应付账款的具体原因……

顺便来看下会计师针对第(4)问的回复:

第五,审计人员做的审计程序 (1)检查应付账款长期挂账的原因并作出记录,注意其是否可能无需支付;对确实无需支付的应付帐款的会计处理是否正确,依据是否充分;关注账龄超过3年的大额应付账款在资产负债表日后是否偿还,检查偿还记录及单据,并披露。 (2)对应付账款借方发生额与货币资金流出、应付票据贷方发生额等进行分析,判断是否存在为虚增利润而虚构采购交易产生的应付账款、关联循环交易产生的应付账款、为贸易融资进行的三方虚拟交易产生的应付融资款及将虚构的长期挂账应付账款作为无需支付款项转入营业外收入的可能。 下面,我们来看一看上市公司核销长期挂账的应付账款案例。 案例一:广东金明精机股份有限公司核销应付账款451.50万元

核销原因:账龄已达 5 年,长期挂账,无人催收,且双方已无业务往来。 案例二:河南东方银星投资股份有限公司核销应付账款1255.43万元。

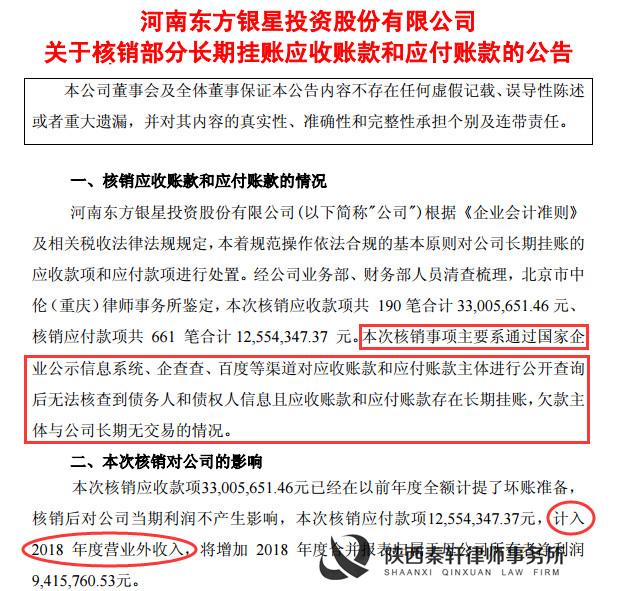

核销原因:通过国家企业公示信息系统、企查查、百度等渠道对应收账款和应付账款主体进行公开查询 后无法核查到债务人和债权人信息且应收账款和应付账款存在长期挂账,欠款主体与公司长期无交易的情况。 案例三:河南东方银星投资股份有限公司核销应付账款1028.39万元。

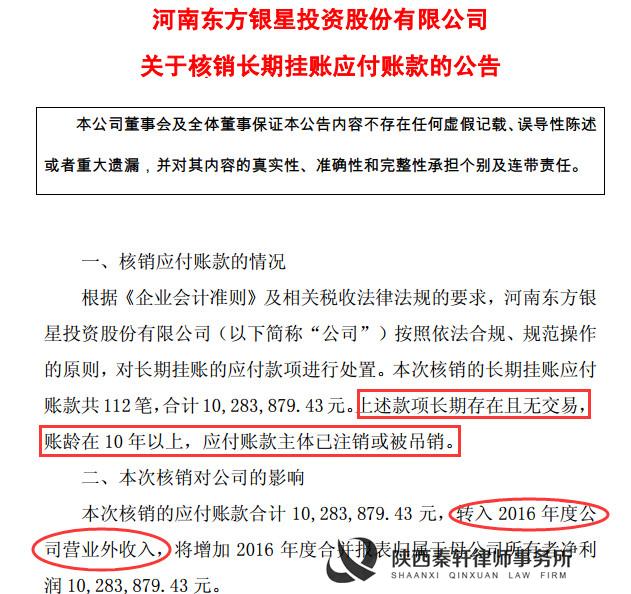

核销原因:长期存在且无交易, 账龄在 10 年以上,应付账款主体已注销或被吊销。 案例四:广州市昊志机电股份有限公司核销应付账款23.12万元。

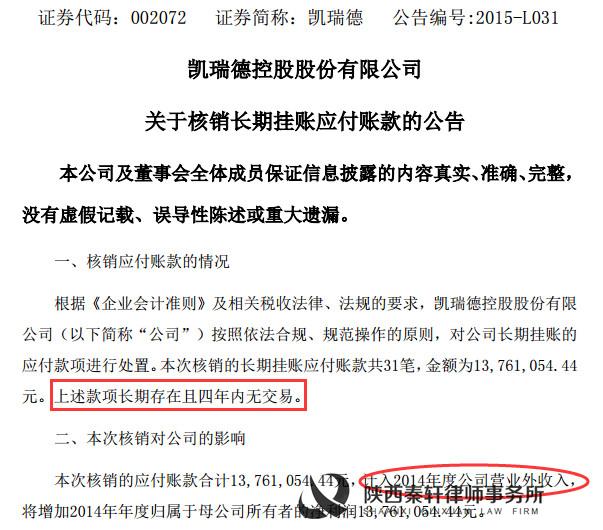

核销原因:应付账款主体已被注销、因所购物资存在质量问题等原因供应商同意不再收取货款、应付账款长期挂账无人催收。 案例五:凯瑞德控股股份有限公司核销应付账款1376.11万元。

核销原因:款项长期存在且四年内无交易。 案例六:广东雅达电子股份有限公司核销应付账款348.52万元。

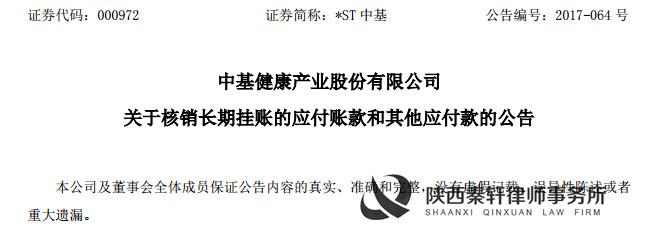

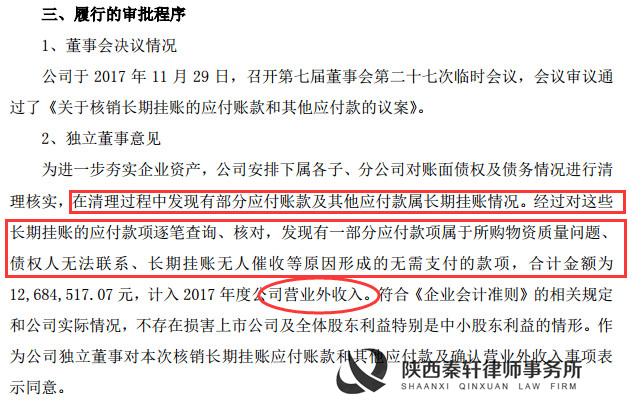

核销原因:大部分账龄超过三年以上,其他经与收款方对账确认无需支付。 案例七:中基健康产业股份有限公司核销应付账款和其他应付款1268.45万元

核销原因:分应付款项属于所购物资质量问题、债权人无法联系、长期挂账无人催收等原因

(转自审计实操君) (编辑人:董悦)

做人如秦,做事如轩。受人之托,忠人之事。 勤勉尽责,专业精通。多元宽容,务实创新。 宝鸡律师,立足宝鸡。宝鸡律所,服务社会。 陕西秦轩律师事务所 地址:陕西宝鸡市金台大道17号科技大厦三楼 咨询电话:0917-3318989、3809991 13571710013、13209200688

|